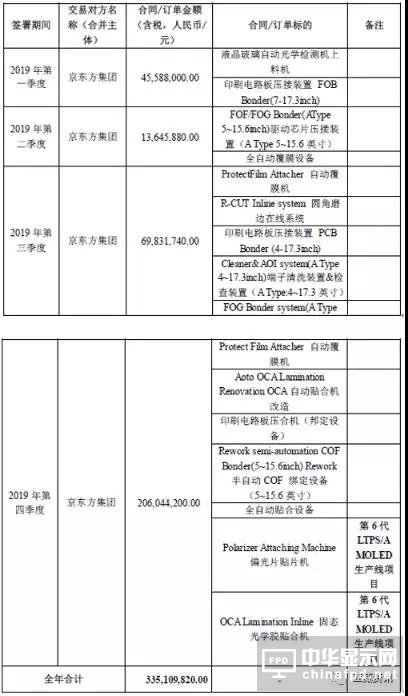

1月13日晚公告,2019年度,公司與同一交易對手方京東方A(000725)及其子公司簽訂了多份銷售合同,合同累計金額達到3.35億元。

聯得裝備與京東方簽署合同統計情況表

此外,近日,公司取得德國大陸集團供應商資格,至此,公司正式納入大陸集團的供應鏈體系。2019年1月1日至2019年12月31日公司與大陸集團簽訂銷售訂單累計共計7469.58萬元(含稅),約占公司2018年營收的11.26%。

OLED模組設備有望放量 聯得裝備訂單取得突破

從OLED行業層面來看,雖然面板廠(Panel)建廠高峰已過,但模組線(MDL)的資本開支仍處于上行通道;同時OLED模組設備門檻相對較低,且更換頻率更高,已經率先開啟國產化進程。根據測算,國內 OLED 模組段未采購產線對應設備需求為 205.79 億元,其中,2020-2021年未采購產線設備需求分別為80.70億元、96.84億元。對比2019年已采購產線設備需求43.04億元,2020年開始,模組設備需求迎來高增長。

聯得裝備為面板模組設備龍頭企業,再接京東方大單。公司主要從事平板顯示自動化模組組裝設備的研發、生產、銷售及服務,公司相應設立了八大事業部,包含了邦定事業部、貼合事業部、偏貼事業部、檢測事業部、大尺寸TV 事業部及移動終端事業部, 綜合事業部及半導體事業部,主要產品包括邦定設備、貼合設備、偏貼設備、檢測設備、大尺寸TV 整線設備及移動終端自動化設備等。客戶包括富士康、華為、京東方、歐菲科技、藍思科技等諸多國內知名企業客戶。公司緊密圍繞面板行業,形成了較強的行業地位,產品不斷完善,預計相關的訂單有望持續落地,未來明顯受益于面板行業的擴產,尤其是OLED面板,預計行業未來2年有接近150-200 條OLED 模組線擴產規劃,預計總體市場將達到300 億元,根據公司目前業務規模,還有非常大的發展空間。

汽車電子設備業務取得突破 平臺化布局成效初顯

從手機電子到汽車電子,聯得裝備再度實現突破。

大陸汽車電子作為全球500強企業,是世界領先的汽車配套產品供應商之一,目前在中國有18處生產基地。公司此次取得大陸集團供應商資格并進入其供應鏈體系,且簽署的生產線以高端車型為主,是近年來市場拓展不斷積累的結果。

公司進入全新且市場空間廣闊的汽車電子應用領域,有助于進一步擴展公司產品線的應用領域和范圍。

據UBI Research 預測,汽車OLED 顯示器將以極快的速度增長,2018-2022 年間的復合年增長率達497%。到2022 年,OLED 將占據汽車顯示器市場10%的市場份額,市場規模將從400 萬美元飆至50.23億美元,而車用OLED 銷售將占到OLED 總銷售額的20%。

為保持公司研發創新優勢,公司持續增加研發技術人才的儲備,截至2019 年年中,公司擁有研發及技術人員413 人,占公司總體員工數量38.10%。在公司持續加大研發投入、引進優秀技術人才的推動下,公司產品制造水平、研發創新能力一直居于國內同行業的前列。除了保有已有的中小尺寸設備模組的市場,公司在大尺寸研發方面上,進行大尺寸模組邦定設備研發以及TV 模組整線的拓展,給公司提供了進入更大市場的機會,形成產品競爭優勢,成為公司新的利潤增長點。

公司在報告期內已完成3D 曲面貼合設備整線的設計與開發。同時,公司還逐步切入半導體領域,已完成研發半導體倒裝設備,為公司未來的發展路徑穩扎穩打,堅定夯實了公司長遠發展的基礎,國產替代有望不斷突破。

此外,聯得裝備預計2019年1-12月歸屬上市公司股東的凈利潤8000.00萬至9000.00萬,同比變動-6.18%至5.55%,光學光電子行業平均凈利潤增長率為-18.20%。

對于業績變動的原因,聯得裝備表示,2019年度預計歸屬于上市公司股東的凈利潤與上年基本持平,主要原因是公司2019年度研發費用大幅上升。另外,預計本報告期非經常性損益對凈利潤的影響金額約為447.07萬元。

來源: 證券時報網、集微網、太平洋證券、機械盛宴