這兩年OLED產業鏈上投資熱情高漲,新聞事件不斷,最大的新聞莫過于蘋果公司2016年底發起了40億美元的OLED塑料屏采購,預計2017年將在iPhone 8+機型上使用曲面OLED屏幕。蘋果基本定調了未來三年的手機模樣:OLED+3D曲面屏+金屬中框+玻璃背板。

三星作為OLED屏的最大推崇者,在LCD還如日中天的時候就主動開始退出LCD市場,全力備戰OLED,今年50%的三星手機將使用OLED屏幕。

國內高端機型也積極跟進,OPPO、VIVO、華為、小米等都在旗艦上使用了AMOLED屏,其中小米和中興甚至開始在中端手機使用OLED屏。

智能手機掀起一陣高端手機OLED化的旋風,對小屏OLED產生了饑渴的需求,但囿于產能不足,下游的OLED裝機量基本取決于上游的產量。

當前世界99%的小屏OLED被三星顯示壟斷,國內方面雖然起步晚,但是這兩年也沒閑著,已經量產的AMOLED產線包括:

(1)和輝光電上海4.5代線,15K片

(2)香港信利國際(2.71, 0.02, 0.74%)上海4.5代線,15K片

(3)天馬有機發光(深天馬A重組后持有60%股權)5.5代線,5K片

(4)國顯光電昆山5.5代線,4K片

(5)京東方鄂爾多斯5.5代線,4K片(兩用)

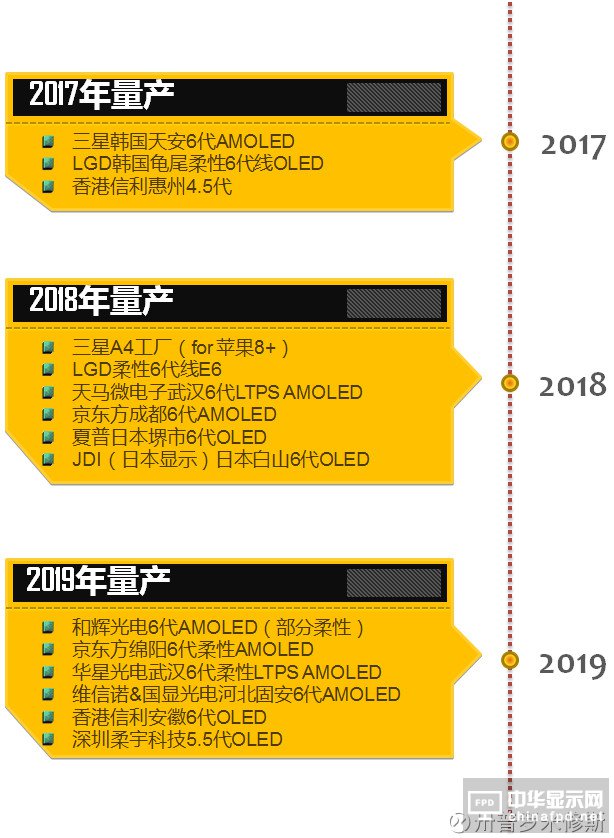

更多的則是正在建設的產能,匯總了全球主要產線建設情況如下:

在生產線大躍進的同時,國內外配套材料廠商的日子也是過的紅紅火火:

(1)OLED材料龍頭UDC季報業績高增長。

(2)OLED激光退火設備龍頭Coherent季報業績高增長。

(3)設備大廠Canon Tokki表示,將2017年真空蒸鍍設備產能翻翻,達到10臺。

(4)OLED材料廠出光興產在2016年12月18日公告,將通過提升韓國基地產能,將公司材料產能從7噸增加至10噸。

(5)面板材料廠住友化學將對彩色濾光片生產線進行改造,將OLED觸摸面板用料產能擴張2倍。

(6)藍思科技宣稱積極擴產柔性屏用3D玻璃鞏固3D玻璃龍頭的地位,并已取得巨大成果,作為蘋果的最大供貨商,蘋果2017年極有可能使用3D玻璃方案(其最大的競爭對手伯恩光學卻啪啪打臉,表示伯恩光學是三星Galaxy系列3D玻璃的獨家供應方,且三星使用了90%的3D玻璃,藍思科技所謂的3D龍頭一說根本就是扯淡!)。

(7)濮陽惠成定增2.03億,其中擬投入8248萬元用于年產1000噸電子化學品項目,其中有65噸涉及OLED材料,包括有機膦類35噸,芴類15噸,咔唑類10噸,噻吩類5噸。

(8)強力新材定增5億元,投向國內緊缺的OLED顯示及IC材料。

(9)大富科技子公司大富光電的重大專項OLED蒸鍍用高精度金屬掩膜版(簡稱FMM)獲得通過。

更有一大票逗逼公司跨界加盟:

(1)搞豆奶的黑牛食品大筆定增180億元投向OLED面板國內龍頭國顯光電,相當于國顯光電借殼黑牛食品。

(2)搞新城建設的華夏幸福也在昆山國顯光電的支持下,在河北固安投資建設第6 代AMOLED 面板生產線,在河北霸州投資建設配套的AMOLED顯示模組。

在面板生產線上大量投資,按理說短期賣鏟子的最受益;另外將來這么大的面板產能,發光材料也有不錯的市場。但是國內關鍵配套設備、材料方面幾乎毫無優勢,完全掌握在外資手里。

日本佳能旗下的Tokki 和尖端真空技術公司Ulvac 在蒸鍍、真空泵等關鍵設備領域絕對領先,材料方面的領頭羊德山、出光興產、斗山、默克集團、UDC、陶氏化學等都是日、韓、德、美企業。國內目前主要在材料中間體、驅動IC、模組端設備等所有布局,期待OLED行業上中游能夠出現新能源的天齊鋰業之類的民族巨頭。

行業公司風風火火,東亞各政府機構也在牽頭引線,引導國內面板產業發展。

日本“產業革新機構(INCJ)”投750億日元支持日本顯示公司(JDI)發展OLED,并讓JDI整合Sony、Panasonic OLED研發技術的JOLED公司,組成聯盟抗韓。

中國臺灣則押寶Micro LED,臺工研院2016年成立“巨量微組裝產業推動聯盟”,建構中國臺灣微組裝產業生態。可悲的是臺系巨頭群創、友達兩家并沒有看中Micro-LED,而是在考慮盡快導入OLED。

中國在2015年也由電子視像行業協會牽頭,聯合LG、創維、康佳、長虹、海爾、蘇寧、國美等近30家彩電業上下游產業鏈和研究機構,共同成立中國OLED顯示產業聯盟。

最后,聲明一下,不要責怪國內顯示面板產業,看看面板產業的歷史就能了解國之殤了,也能理解中國追趕到這種程度是多么不易。

全球顯示產業的液晶技術起源于美國,上世紀八九十年代,美國產業界認為液晶只能做計算器顯示屏,就放棄了這個產業。把相應技術和產業鏈轉移到了日本。日本因此建立起全球唯一全面的顯示面板產業鏈。液晶顯示器技術早期的市場是日本第一、韓國第二、中國臺灣第三,中國大陸一臉懵逼。我們是從十一五計劃時期才開始進入追趕階段,現在這個排名變成了韓國第一、中國大陸第二、中國臺灣第三、日本一臉懵逼。

韓國能排第一有賴于日本產業界對液晶顯示行業的誤判,上世紀末本世紀初,日本產業界認為液晶難以突破6代線,頂多只能做電腦顯示器(夏普除外)。將液晶顯示技術定位為“無前途”和“電子配套”產業,開始向中國臺灣和韓國轉移。韓國認為這是一個反超機會,在液晶上押注,投入巨量資金發展上下游,逐步建立起全球第一大的產能和至少50%以上的本土上游配套。

中國大陸希望復制韓國的經驗:上下游都要做,但是終究起步太晚,得到今日坐二望一的地位得來不易。

正是以上這個面板顯示業的技術轉移過程,決定了今日從產能看日本名列末尾,但是產業鏈完整程度和技術水平依然位居第一。

最新的2016年智能手機面板市占率排行中,中國大陸占比32%,韓國27.6%,中國臺灣27%,日本13.5%。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們