前幾日群智咨詢(Sigmaintell)公布了我們的調(diào)查數(shù)據(jù),2016年中國(guó)電視品牌全球出貨量將超越韓國(guó)品牌達(dá)到全球第一。而另一份我們(Sigmaintell)尚未公布的數(shù)據(jù)顯示,2016年中國(guó)大陸顯示面板廠商產(chǎn)能投入面積超過(guò)臺(tái)灣達(dá)到全球第二(如下圖)。再回想2016年發(fā)生的突發(fā)事件層出不窮,透過(guò)現(xiàn)象看本質(zhì),這些數(shù)據(jù)和事件的背后,給我們展現(xiàn)了怎樣的全球格局變化和競(jìng)爭(zhēng)藍(lán)圖呢?

一、全球TV產(chǎn)業(yè)洗牌進(jìn)入第三階段

全球電視產(chǎn)業(yè)的競(jìng)爭(zhēng)是品牌間的競(jìng)爭(zhēng),終端市場(chǎng)的競(jìng)爭(zhēng),也是資源的戰(zhàn)爭(zhēng)。除了全球各大區(qū)域市場(chǎng)以外,面板是競(jìng)爭(zhēng)的焦點(diǎn)。

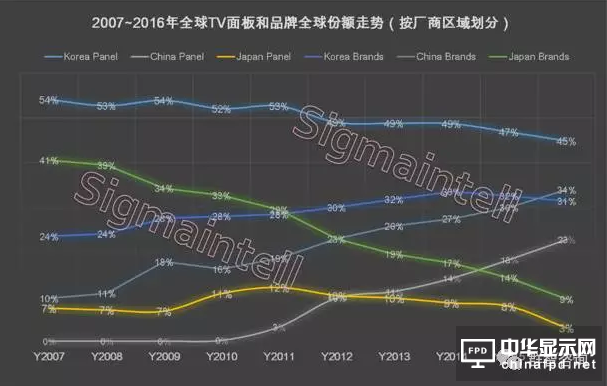

2009年至2012年是第一個(gè)階段,韓系品牌全面超越日系的階段。我們不能忘記,通過(guò)2008年金融危機(jī)后的第一階段品牌洗牌,日本品牌逐漸淡出市場(chǎng)。韓系品牌則以產(chǎn)業(yè)鏈競(jìng)爭(zhēng)的優(yōu)勢(shì)帶動(dòng)產(chǎn)品先發(fā)優(yōu)勢(shì)不斷斬獲佳績(jī),到2012年韓系品牌的市場(chǎng)地位大大超過(guò)日系7個(gè)百分點(diǎn)。

2013年至2016年是第二個(gè)階段,中國(guó)大陸品牌趕超韓系品牌。與品牌競(jìng)爭(zhēng)格局變化伴隨的是日本面板廠快速衰弱,韓系面板廠站上全球面板業(yè)領(lǐng)導(dǎo)者地位,中國(guó)大陸面板廠列為后起之秀。歷史顯著的展現(xiàn)了品牌發(fā)展必須與資源發(fā)展同步這一規(guī)律(如下圖),第三階段自然不會(huì)跳出這個(gè)規(guī)律。

2017年開始進(jìn)入第三階段, 群智咨詢(Sigmaintell)認(rèn)為,第三階段的品牌競(jìng)爭(zhēng)將以三股力量為主導(dǎo)展開,分別是中國(guó)大陸、韓國(guó)、臺(tái)灣。競(jìng)爭(zhēng)也更趨于白熱化,特別表現(xiàn)在資源爭(zhēng)奪。可以預(yù)見,第三階段的品牌競(jìng)爭(zhēng)也將與面板產(chǎn)能競(jìng)賽同時(shí)上演。

二、三股力量角逐 產(chǎn)業(yè)鏈格局將重構(gòu)

進(jìn)入第三階段,我們預(yù)測(cè),未來(lái)3~4年全球TV產(chǎn)業(yè)鏈格局將會(huì)重構(gòu)。陸、韓、臺(tái)三股力量的角逐將逐漸改變?cè)挟a(chǎn)業(yè)格局。

(一)中國(guó)大陸加速成長(zhǎng) 競(jìng)爭(zhēng)與合作共存

中國(guó)大陸品牌,2016年全球市占率挺進(jìn)34%(2016年中國(guó)TV品牌出貨量將首超韓國(guó)品牌躍居全球第一),2017年中國(guó)前三大品牌TCL、海信和創(chuàng)維三大品牌出貨計(jì)劃合計(jì)超過(guò)6000萬(wàn)。另一個(gè)重點(diǎn)是代工業(yè)務(wù),2017年TCL、BOE VT的代工業(yè)務(wù)計(jì)劃合計(jì)也接近2000萬(wàn)水平。

京東方秉持“DSH“的發(fā)展戰(zhàn)略,面板業(yè)務(wù)市占率已進(jìn)入全球前三,帶動(dòng)代工業(yè)務(wù)快速成長(zhǎng)。隨著華星的產(chǎn)能擴(kuò)充,TCL自有品牌和代工業(yè)務(wù)雙向開弓,同時(shí)與三星、海信建立戰(zhàn)略合作關(guān)系。著眼全球市場(chǎng),可以預(yù)見中國(guó)品牌和代工廠將加速成長(zhǎng),品牌之間的競(jìng)合關(guān)系將更多轉(zhuǎn)向資源互補(bǔ)和合作方面。

(二)臺(tái)灣并購(gòu)有成 策略激進(jìn)

臺(tái)灣廠商在發(fā)展品牌方面一直堅(jiān)定前行。冠捷(TPV)并購(gòu)飛利浦后,連續(xù)兩年保持了大幅增長(zhǎng),2016年增幅將達(dá)到10%。鴻海并購(gòu)夏普,盡管2016年夏普品牌出貨量延續(xù)下滑,但鴻海依然制定了2017年1000萬(wàn)臺(tái)的目標(biāo)。合并來(lái)看,2016年臺(tái)灣品牌方面也在全球取得9.3%的市占率,2017年目標(biāo)更為積極。

鴻海選擇把夏普品牌的重心放在中國(guó)市場(chǎng)。在“天虎專案”推動(dòng)下,聯(lián)合阿里巴巴和天貓,夏普開啟互聯(lián)網(wǎng)模式。其途徑主要是通過(guò)天貓線上渠道,采取“硬件虧損,內(nèi)容收費(fèi)”模式來(lái)進(jìn)行促銷。這一度在“雙11”取得不錯(cuò)的成績(jī),但從”雙12”的數(shù)據(jù)來(lái)看,其總銷售量?jī)H有約2萬(wàn)臺(tái)。在中國(guó)更為重要的線下市場(chǎng)其也不具優(yōu)勢(shì)。因此,夏普品牌寄望于中國(guó)市場(chǎng)達(dá)成目標(biāo)將面臨巨大不確定性。

(三)韓系擴(kuò)大合作 維持競(jìng)爭(zhēng)力

雖然韓系市占率下滑,但單一品牌來(lái)看,體量仍遠(yuǎn)超中國(guó)大陸和臺(tái)灣品牌。隨著格局改變,韓系品牌在產(chǎn)業(yè)鏈一體化方面逐漸調(diào)整策略,通過(guò)多方戰(zhàn)略合作、投資等手段尋求多元化合作。產(chǎn)業(yè)環(huán)境多變,韓廠的策略也將靈活調(diào)整和改變。

三、產(chǎn)業(yè)鏈一體化的幾種模式

當(dāng)前,提升產(chǎn)業(yè)鏈競(jìng)爭(zhēng)力成為行業(yè)巨頭們一致的方向,但模式有所不同。

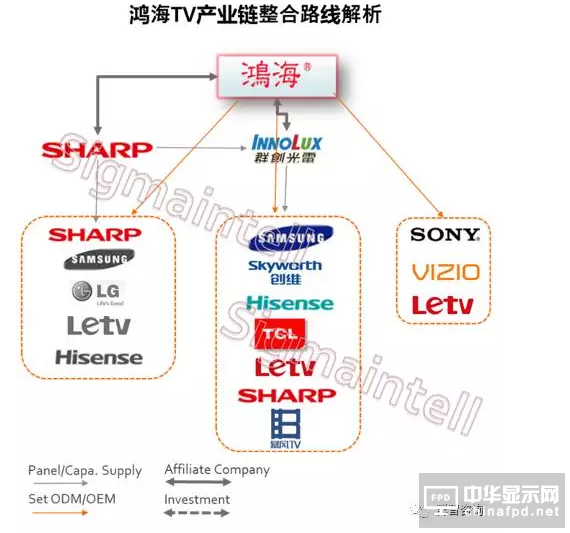

(一) 鴻海模式

我們年初在“鴻海并購(gòu)夏普的專題分析報(bào)告”中曾預(yù)測(cè),鴻海將有效整合夏普和群創(chuàng)的面板資源,以做大夏普品牌為出海口,提升產(chǎn)業(yè)鏈競(jìng)爭(zhēng)力。近期鴻海決定夏普面板全部留自用,停止對(duì)外供應(yīng),其策略動(dòng)向符合預(yù)期。

今天,我們看到鴻海并購(gòu)夏普后,通過(guò)面板、品牌、渠道、價(jià)格等資源運(yùn)作,期望短期內(nèi)提升產(chǎn)業(yè)鏈競(jìng)爭(zhēng)力。未來(lái),我們更擔(dān)心的是其盈利模式。打通面板產(chǎn)業(yè)鏈、品牌到內(nèi)容是一個(gè)很好的典范,但樂(lè)視債務(wù)危機(jī)充分證明:模式雖好,過(guò)于激進(jìn)的促銷策略尤如拔苗助長(zhǎng)、后期矛盾更深。相信不久之后,鴻海集團(tuán)需要重整思路,來(lái)規(guī)劃夏普品牌的發(fā)展模式。而不論何種調(diào)整,都將給產(chǎn)業(yè)發(fā)展和市場(chǎng)供需帶來(lái)不小震動(dòng)。

(二) 三星和LG模式

韓廠在產(chǎn)業(yè)鏈一體化模式方面較早完成部署,已經(jīng)實(shí)現(xiàn)從關(guān)鍵材料、設(shè)備、面板到品牌的一體化操作,未來(lái)的發(fā)展方向是維持競(jìng)爭(zhēng)力。在技術(shù)方面,兩家韓廠未來(lái)將持續(xù)將重心放在先進(jìn)技術(shù)開發(fā)和量產(chǎn)積累,三星方向是QLED, LG方向是AMOLED,技術(shù)路線雖有不同,但均是提供創(chuàng)新形態(tài)的TV顯示產(chǎn)品。在資源方面,品牌將擴(kuò)大外部合作,強(qiáng)化對(duì)外部資源獲取能力;面板將以技術(shù)力帶動(dòng),擴(kuò)大客戶,維持溢價(jià)能力。

(三) 京東方和TCL模式

京東方和TCL的發(fā)展模式從初期的截然不同到未來(lái)將趨近相同。京東方初期自產(chǎn)業(yè)上游向下游布局,以面板業(yè)務(wù)帶動(dòng)整機(jī)業(yè)務(wù)發(fā)展。TCL初期是自產(chǎn)業(yè)下游向上游布局,以整機(jī)業(yè)務(wù)帶動(dòng)面板業(yè)務(wù),但近年來(lái)華星競(jìng)爭(zhēng)力提升后又以面板業(yè)務(wù)反哺整機(jī)業(yè)務(wù)。未來(lái)兩家中國(guó)廠商將提升面板和整機(jī)業(yè)務(wù)的聯(lián)動(dòng)性,形成雙向帶動(dòng)。

(四) 其他

除以上三類以外,我們不可忽視中國(guó)電子(CEC)和冠捷(TPV)模式,CEC未來(lái)在面板產(chǎn)能的規(guī)劃非常積極,而所投資整機(jī)廠TPV為全球第一大TV代工廠,有較大形成一體化模式的潛力。另外,惠科也通過(guò)面板投資積極謀劃一體化模式。

四、產(chǎn)業(yè)鏈一體化的利與弊

群智咨詢(Sigmaintell)認(rèn)為就產(chǎn)業(yè)鏈一體化模式來(lái)說(shuō),對(duì)任何企業(yè)都是一把雙刃劍。

首先,競(jìng)爭(zhēng)力提升需要長(zhǎng)效努力,非短期可達(dá)成。以品牌為例,三星也好、海信也好、創(chuàng)維也好,歷經(jīng)長(zhǎng)期充分的自由市場(chǎng)競(jìng)爭(zhēng),他們都積累了豐富的財(cái)富,包括:對(duì)不同區(qū)域消費(fèi)者的理解、產(chǎn)品軟硬件開發(fā)、對(duì)渠道的掌控、制造和供應(yīng)鏈能力、品牌建設(shè)等;持續(xù)維持競(jìng)爭(zhēng)力背后所展現(xiàn)的是綜合實(shí)力。

其次,產(chǎn)業(yè)鏈一體化劣勢(shì)也很明顯,它造成產(chǎn)業(yè)鏈資源閉環(huán)運(yùn)作,依賴內(nèi)部市場(chǎng)的產(chǎn)業(yè)鏈將逐漸失去對(duì)外部市場(chǎng)變化的反應(yīng)彈性,長(zhǎng)期發(fā)展導(dǎo)致競(jìng)爭(zhēng)力下降。因此,我們認(rèn)為提升產(chǎn)業(yè)鏈競(jìng)爭(zhēng)力要做的是平衡,平衡內(nèi)部市場(chǎng)和外部市場(chǎng)的關(guān)系,不可偏廢其一。

再次,產(chǎn)業(yè)鏈一體化企業(yè)就如一艘大船,出海口若出現(xiàn)瓶頸,對(duì)整個(gè)體系損傷非常大。如:產(chǎn)能過(guò)剩、品牌策略調(diào)整等等,都將對(duì)自身供應(yīng)鏈和產(chǎn)業(yè)正常供需造成傷害。#p#分頁(yè)標(biāo)題#e#

最后,顯然它不是萬(wàn)能的,三星關(guān)閉了一條7代線,夏普品牌也是受封閉的產(chǎn)業(yè)鏈模式拖累發(fā)展到被收購(gòu)。我們認(rèn)為產(chǎn)業(yè)鏈一體化模式與分工模式將長(zhǎng)期并存,共同影響市場(chǎng)發(fā)展。

五、新一輪的面板產(chǎn)能競(jìng)賽將上演

剛剛提到第三階段的品牌洗牌將與面板產(chǎn)能競(jìng)賽同時(shí)上演。鴻海想繼續(xù)投資G11代,惠科也積極規(guī)劃G11代;三星入股華星G11代線;…… 經(jīng)歷2016年大缺貨和面板價(jià)格快速上漲期的面板業(yè)者業(yè)大有跑步進(jìn)入競(jìng)賽期的節(jié)奏。而各家瞄準(zhǔn)的大多是產(chǎn)業(yè)鏈一體化競(jìng)爭(zhēng)力,未來(lái)新一輪的產(chǎn)能淘汰和產(chǎn)業(yè)洗牌將不可避免。產(chǎn)業(yè)競(jìng)爭(zhēng)就像一條生態(tài)鏈,生態(tài)鏈上能容納的主體是有限的,競(jìng)爭(zhēng)是殘酷的,于是有廠商敗下陣,有廠商成為生態(tài)鏈的主導(dǎo)者。

在這個(gè)環(huán)境中,對(duì)于身處產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)的企業(yè)來(lái)說(shuō),都是“危”、“機(jī)”并存,群智咨詢(Sigmaintell)提醒以下幾點(diǎn):

1、 一體化推進(jìn)初期,呈現(xiàn)大者恒大的趨勢(shì),中小廠商的生存環(huán)境依然艱難。

2、 一體化企業(yè)布局和控制產(chǎn)業(yè)鏈資源雖然重要,但也應(yīng)顧及整體市場(chǎng)發(fā)展。

3、 中小企業(yè)應(yīng)從自身利益點(diǎn)出發(fā),應(yīng)提前做好資源和戰(zhàn)略規(guī)劃。

4、 未來(lái)市場(chǎng)供需波動(dòng)將更為劇烈,需密切關(guān)注市場(chǎng)的動(dòng)態(tài)變化。

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com